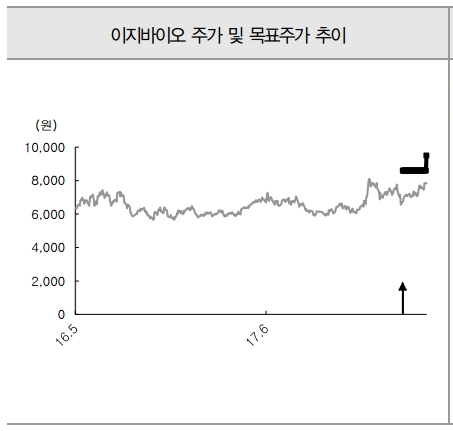

[로이슈 심준보 기자] IBK투자증권은 이지바이오(035810, 전일 종가 7850원)가 1분기 큰 폭의 실적 개선을 거뒀다며, 하반기 자회사인 옵티팜의 상장 기대감을 반영할 시 현 주가의 투자 매력이 충분하다고 15일 분석했다. 투자의견은 매수 유지, 목표주가는 기존 8600원에서 9500원으로 상향했다.

IBK투자증권에 따르면 이지바이오의 1분기 매출액은 3488억원(전년 동기 대비 6.0% 증가), 영업이익은 341억원(전년 동기 대비 19.4% 증가)를 기록했다. 이는 사료 사업부와 육가공 사업부의 실적 호조에 기인하는 것으로, 시장 기대치 및 IBK투자증권측 추정치를 상회했다.

IBK투자증권은 2016년 11월 AI 발생으로 가축들이 살처분됨에 따라 닭과 오리 사육수수가 감소했고, 이에 지난해 1분기 부진했던 배합사료 실적이 기저효과로 작용해 올 1분기 큰 폭의 실적 개선을 거둘 수 있었다고 해석했다.

육가공사업부의 경우 지난해 4분기 대비 생물자산 시세 상승 및 재고 증가로 약 150억원의 생물자산 평가이익이 발생했다. 반면 가금사업부의 실적은 부진했는데, 오리 시세 상승세가 이어졌지만 지난해 상반기 AI 이슈로 큰 폭의 상승세를 보였던 육계 시세가 올 들어 하락했기 때문이라고 IBK투자증권측은 전했다.

IBK투자증권 김태현 연구원은 “이지바이오의 경우 사료사업부의 기저효과와 육가공사업부의 성수기 효과로 2분기 호실적이 예상된다”라며 “특히 하반기 자회사 옵티팜(동물 질병진단 및 이종장기 연구기업)의 상장 기대감을 감안하면 현 주가는 투자매력이 충분하다고 판단한다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

IBK證 “이지바이오, 1분기 실적 개선에 하반기 자회사 상장까지”

기사입력:2018-05-15 09:03:05

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 2,447.43 | ▼29.98 |

| 코스닥 | 699.11 | ▼12.81 |

| 코스피200 | 323.53 | ▼4.61 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 121,997,000 | ▲206,000 |

| 비트코인캐시 | 466,300 | ▲100 |

| 이더리움 | 2,298,000 | ▲10,000 |

| 이더리움클래식 | 21,680 | ▲10 |

| 리플 | 3,022 | ▲14 |

| 이오스 | 890 | ▼4 |

| 퀀텀 | 2,835 | ▲26 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 122,033,000 | ▲283,000 |

| 이더리움 | 2,300,000 | ▲14,000 |

| 이더리움클래식 | 21,660 | ▼10 |

| 메탈 | 1,175 | ▲30 |

| 리스크 | 688 | ▲11 |

| 리플 | 3,022 | ▲12 |

| 에이다 | 881 | ▲2 |

| 스팀 | 199 | ▲5 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 121,980,000 | ▲200,000 |

| 비트코인캐시 | 465,800 | ▼1,200 |

| 이더리움 | 2,299,000 | ▲12,000 |

| 이더리움클래식 | 21,670 | ▲30 |

| 리플 | 3,023 | ▲15 |

| 퀀텀 | 2,800 | 0 |

| 이오타 | 230 | ▲2 |

오피니언 〉