미래에셋대우는 NAVER(035420, 전일 종가 19만500원)가 미국 시장 내 웹툰 유료화 성공으로지난 12월에는 전년 동월 대비 26배의 매출 성장이 기대되는 등 4분기 성장 서프라이즈를 전망했다. 또 다양한 신규 사업을 전개하는 만큼 수익성 기대치는 낮아졌으나 대주주, 외국인, 국민연금 등 장기 투자자 비중이 높아지고 있다며 성장성 지표에 근거한 투자가 필요하다고 15일 분석했다. 투자의견은 매수 유지, 목표주가는 24만1000원을 유지했다.

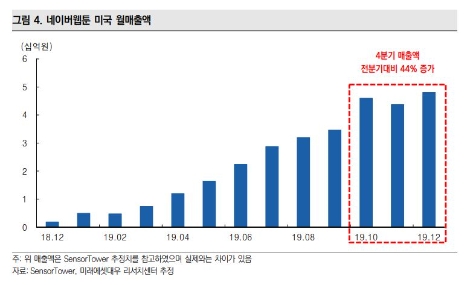

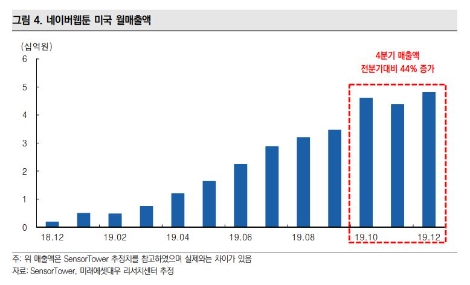

미국 소재 시장조사 기업 SensorTower의 데이터로 살펴보면 네이버웹툰의 4분기 매출액은 전년동기와 비교해 145% 증가할 것으로 전망되고 있다. 이러한 네이버웹툰의 성장은 2018년 11월에 시작된 미국 유료화 성공이 가장 주된 이유로 미국 네이버웹툰 4분기 매출액은 3분기와 비교해 44% 증가할 전망이고, 12월 매출액은 2018년 12월보다 26배 정도 증가할 것으로 미래에셋대우는 추정했다.

미래에셋대우는 미국 내 네이버웹툰 앱 신규 다운로드수가 높은 수준으로 4분기에도 이어지고 있고, 2019년 12월 프랑스어와 스페인어 서비스가 신규로 시작되는 등 유럽도 새로운 성장동력이 되고 있어 글로벌 성장세는 이어질 것으로 전망했다.

미래에셋대우 김창권 연구원은 “NAVER는 한두 개의 실적 변수로 이해할 수 없을 만큼 다양한 사업을 국내와 글로벌시장에서 전개하고 있다”라며 “2019년 동사 주력 사업 구조가 광고에서 전자상거래로 전환되었고, 2020년 상반기에는 웹툰이 그리고 하반기로 갈수록 네이버파이낸셜이 성장의 주인공으로 관심을 받을 예정이며 2021년 이후에는 라인과 야후재팬 통합이 완료되면 일본, 대만, 태국 등에서의 글로벌 금융 플랫폼 비즈니스가 성장의 핵심이 될 것으로 기대된다”라고 진단했다.

이어 “NAVER와 같이 성장 초기 산업을 중심으로 한 기업의 경우 수익성 지표보다 성장성 실적 지표에 주목할 필요가 있어 보인다”라며 “일례로 아마존의 경우, 지난 20년간 급등하던 주가를 설명할 수 있었던 변수는 매출액 증가율과 판매총액 성장률(시장점유율)과 같은 경영 지표들이었다”라고 설명했다.

김창권 연구원은 “공격적으로 신규 사업이 전개되면서 4분기와 2020년 수익성에 대한 눈높이가 낮아지고 있지만 외국인 매수세가 이어지고 있는데 대주주, 외국인, 국민연금 등 장기 투자자 비중이 높아진것으로 해석된다”라며 “2020년 NAVER에 대한 접근은 성장성 지표에 근거한 빅 픽쳐에 좀 더 중점을 둘 필요가 있다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr