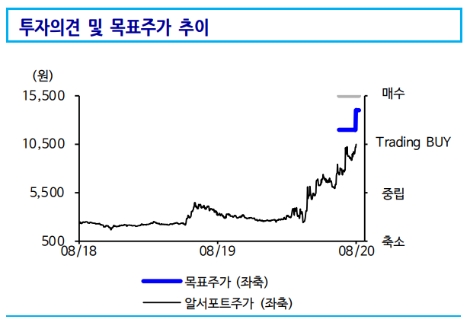

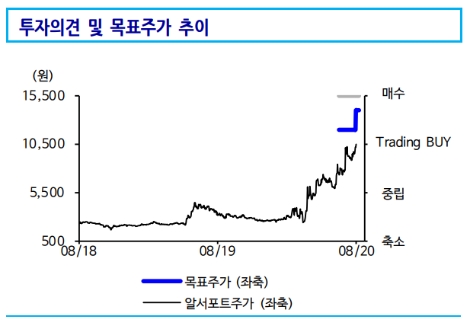

신한금융투자는 알서포트(131370, 전일 종가 1만450원)가 2분기 어닝 서프라이즈를 기록했다며 일본의 재택근무 확대가 차후 성장을 견인할 것이라고 7일 전망했다. 투자의견은 매수 유지, 목표주가는 1만2000원에서 1만4000원으로 상향했다.

신한금투에 따르면 알서포트는 2분기 매출액 183억원(+179% YoY, 이하 YoY), 영업이익 104억원(+675%)를 기록하며 기존 추정치인 매출액 155억원, 영업이익 72억을 상회했다. 리모트뷰 매출액 132억원(+628% YoY)로 성장을 견인했다. 2분기 영업이익률은 56.6%(+36.2%p YoY)를 기록했다.

신한금투 오강호 연구원은 “일본 내 재택근무 확대에 따라 3분기 실적 추정치 상향 가능성도 높다”라며 “코로나19 영향으로 재택근무 확대와 기업(B2B) 리모트뷰 수요 증가로 실적 성장이 지속될 것”이라고 예상했다.

이어 “일본內 원격 제어 프로그램인 ‘리모트뷰’ 성장에 주목할 시점”이라며 “리모트뷰 해외 매출액은 2019년 49억원 → 2020년 308억원(+531% YoY)까지 확대될 것”이라고 예상했다. 또 “일본內 코로나 확진자 수 증가로 재택근무 수요는 꾸준히 늘어날 것”이라고 덧붙였다. 신한금투는 올해 리모트뷰 매출액이 351억원(+415% YoY)에 달할 것으로 예상했다.

신한금투는 올해 알서포트가 매출액 596억원(+109.2% YoY), 영업이익 271억원(+367.2% YoY)을 거둘 것으로 전망하며 그 근거로 ▲코로나19 영향에 따른 원격 서비스 수요 확대 ▲하반기 도코모向 서비스 확대 ▲신제품(리모트세미나) 출시에 따른 실적 성장이 기대되기 때문이라고 설명했다. 영업이익률은 45.5%(+25.1%p YoY)로 예상했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr