이번 리포트에서는 지난 6월부터 본격적으로 시작된 크립토 윈터를 과거 크립토 윈터와 비교해보고 이를 회복하기 위한 여러 요인을 점검했다. 마지막에는 시장 기대치에 따른 크립토 윈터 종료 시점을 전망했다.

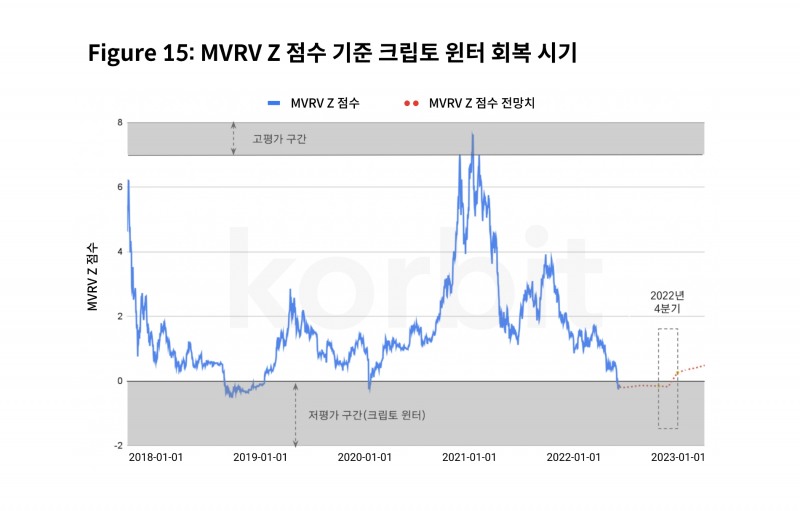

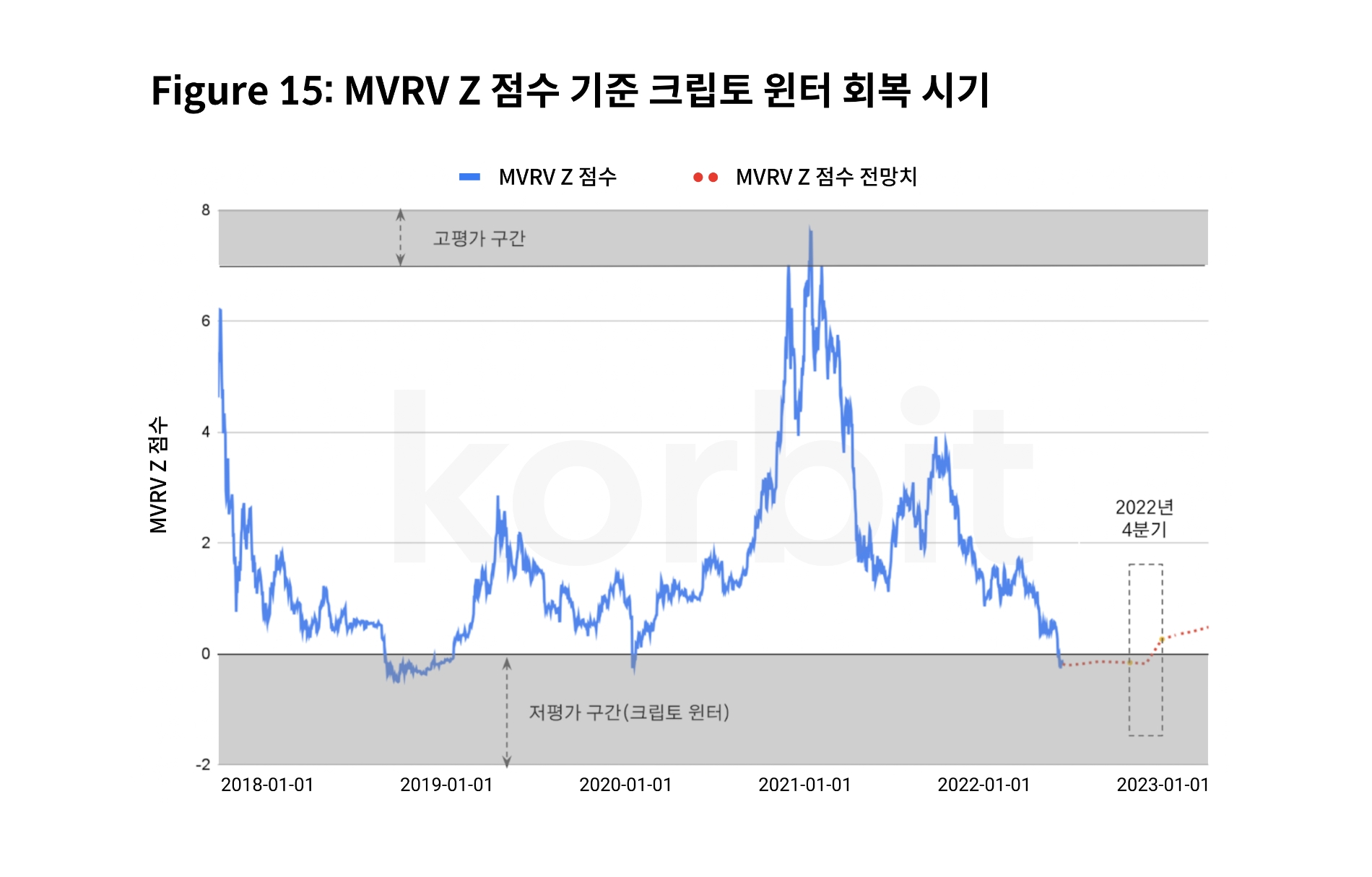

코빗 리서치센터는 크립토 윈터를 MVRV Z* 점수가 0.1 이하인 저평가 구간으로 정의하고 올해 크립토 윈터는 지난 6월 13일부터 시작됐다고 바라봤다. MVRV Z 점수를 기준으로 지금까지 크립토 윈터는 총 세 번 발생했고 현재 네 번째 윈터가 진행 중이다.

정석문 코빗 리서치센터장은 이번 크립토 윈터로부터의 시장 회복 시기를 올 4분기라고 판단했다.

정 센터장은 첫 번째, 두 번째 윈터는 그 발생 원인이 마운트곡스 해킹 사건 등 가상자산 시장 내부 요인에 있다고 설명했다. 반면 이번 윈터는 미국 연방준비제도(연준)의 긴축 통화정책이 발단이라는 점에서 2018년 말~2019년 초 경험한 세 번째 윈터와 유사하다고 바라봤다. 따라서 회복 시점 예측 또한 연준의 긴축 통화정책 기조가 언제 변화할지 예측하는 것이 우선시돼야 한다는 설명이다.

정 센터장은 연준 기준금리, 물가상승률, 비농업 고용자 수, ISM 제조업 지수* 등 네 가지 지표를 통해 연준의 긴축 통화정책 완화가 4분기에 이뤄질 것으로 전망했다. 구체적으로 연준의 기준금리는 올해 4분기 정점을 찍고 상승세가 둔화하며 물가상승률 역시 올해 2분기 이후부터 점차 완화될 것이라고 분석했다.

비농업 고용자 수와 ISM 제조업 지수도 올 하반기부터 내년까지 완만한 하락세를 보여 고용 시장 및 제조업 경제활동 회복이 늦어질 전망이다. 이같은 컨센서스는 연준의 기준금리 인상을 둔화시키는 요인으로 작용할 것이란 분석이다.

정 센터장은 “앞으로의 6개월이 투자자들에게 매우 중요한 시기”라며 “이번 리포트가 투자자들 각자의 의사 결정에 조금이나마 도움이 됐으면 한다”고 밝혔다.

편도욱 로이슈 기자 toy1000@hanmail.net