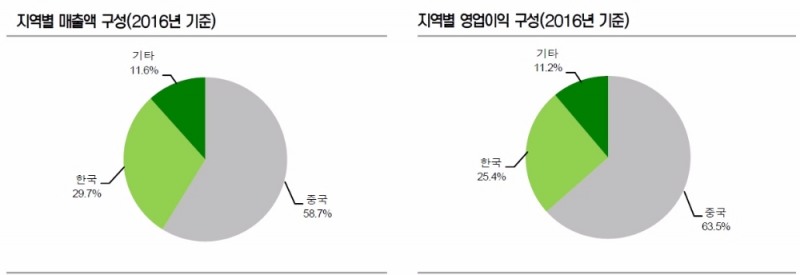

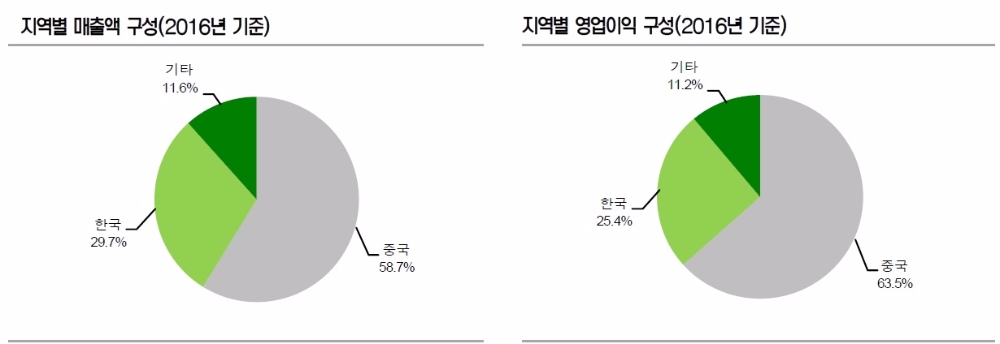

오리온은 지난 6일 신규 상장된 오리온그룹의 주력 사업 회사로 지주 체제 도입에 걸맞게 매출액 대부분은 과자다. 한국에서 시작했지만 중국 매출액 비중이 6할, 중국을 포함한 해외 비중이 7할인 국제적인 과자 기업이다.

오리온은 출범 첫 해부터 어려움을 겪고 있다. 한국과 중국간 외교 마찰로 3월부터 매출액이 급감했기 때문이다.

오리온 1분기 중국 매출액은 전년동기비 32.1% 감소했는데 3월 한 달에만 70% 정도 감소한 것으로 분석된다. 5월 들어서며 감소 폭은 축소 중으로 알려지지만, 그 폭은 여전히 깊은 것으로 보인다.

김윤오 연구원은 "매출액 감소는 소비자 인지도가 급락했기 때문이 아니라 상당수의 거래업체가 오리온 제품 매입을 거절했기 때문이라는 추정이 가능하다"며 "국가간 외교 마찰이 앞으로 현 시점보다 줄어든다고 가정한다면 급감했던 외형은 상당 부분 복구가 가능할 것"이라고 분석했다.

복구가 가능하다고 해도 중국시장에서 예전의 명성을 되찾기는 힘들 것으로 보인다. 중국 제과 시장이 낮은 성장을 보이고 있고 동종업계의 영업이 적극적이기 때문이다.

글로벌 매출액 회복은 2018년 농협 합작 회사에서 생산 예정인 한국 법인의 신제품, 그리고 베트남 법인의 성장이 중국 법인의 부족한 외형을 보충해줄 것으로 예상되고 있다. 매출액 회복은 2019년, 이익 회복은 2020년에 가능할 것으로 예측되고 있다.

결국, 오리온 성장동력에 다시 기름을 부어줄 장기성장 해법은 중국 매출밖에 없다는 증권가의 분석이 이어지고 있다. 이에 따라 오리온의 승부수, 고급 디저트 포트폴리오에 관심이 집중되고 있다.

이어 "제품 홍보 시점에 국가간 외교 분쟁이 터졌어도 20년의 노하우로 소비자에게 다가갈 수 있는 역량 발휘를 기대한다"며 "내륙 진출에 대한 계획이 좀 더 구체화되고 법인 설립이 진행되어 2020년에는 지금보다 영업망이 확대되는 계기를 만들어야 할 것"이라고 진단했다 .

편도욱 기자 toy1000@lawissue.co.kr